法定相続人と法定相続分について

2024/04/17

目次

今回は法定相続人と法定相続分について、相続専門の行政書士が解説します。法定相続は相続手続きにおける基本であり、遺言書のない相続や遺産分割協議の場面において重要な事項です。

法定相続とは

法定相続とは、亡くなられた方(被相続人)の遺言がないときに法律によって効果が生じる相続のことです。現行民法では、相続は死亡によって開始し、配偶者が常に相続するほか、親類縁者などの血族相続人として一定の範囲の者に法定相続の順位が定められています。

つまり、ある人が亡くなってその人に遺言書などがない場合は、法律が定めている相続人(配偶者や子など)が、法律が定めている相続分の割合で相続するということになります。

法定相続人

法定相続人は相続開始時の家族構成や、死亡の順番などによって変化します。誰が法定相続人にあたるかは相続が開始したあとに調査をしていくことになります。

まず、配偶者は常に相続人になります。そして第一順位が直系卑属(子や孫など)、第二順位が直系尊属(父や祖父など)、第三順位が傍系血族(兄弟姉妹など)という順番になります。先順位者が存在すれば、後順位者は相続人とはならないというのが、基本的なルールです。

以下ケース別に解説します。

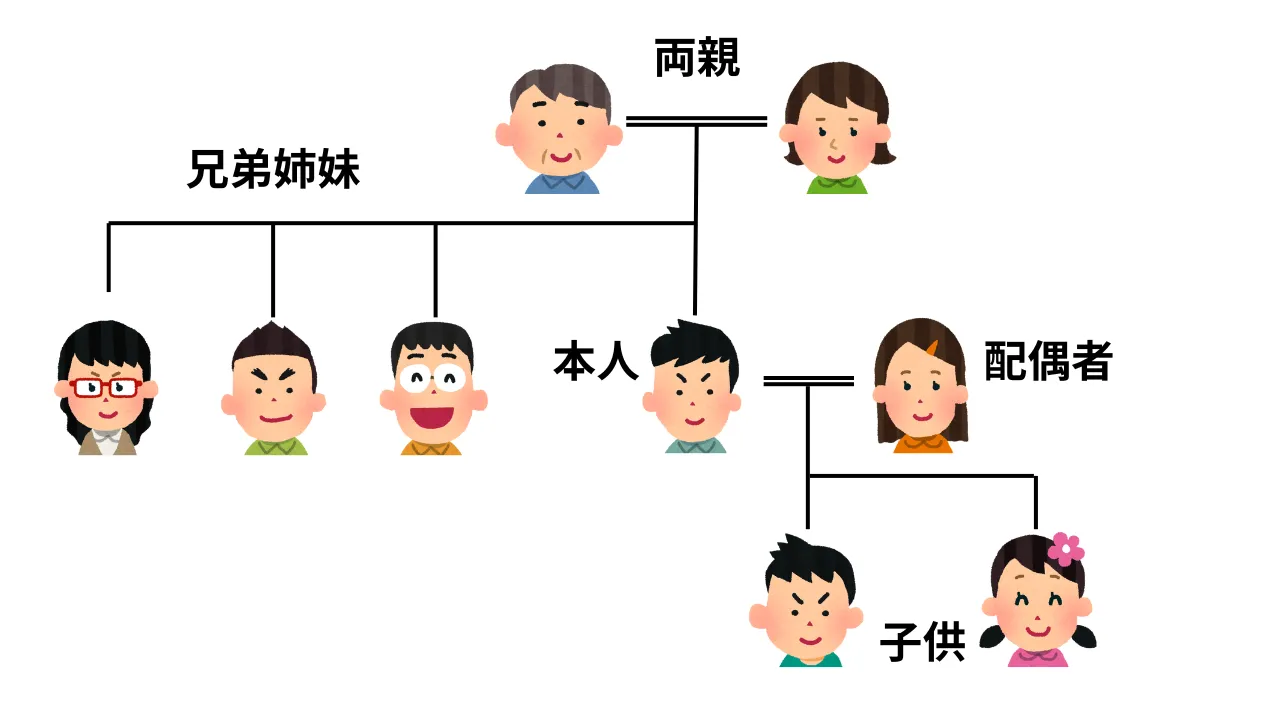

ケース1(配偶者と子、両親、兄弟姉妹)

相続開始した時に、被相続人(本人)に配偶者と子がいた場合、法定相続人は配偶者と子となります。この場合において、被相続人(本人)の両親や兄弟姉妹は健在ですが、第一順位の子がいるため、後順位の両親・兄弟姉妹は相続人となりません。

これは民法が、基本的に子や孫などの世代が下の者に相続させるべきとの考えに立っているためです。先祖から承継した遺産は、先祖→祖父→父→子→孫→子孫といったように世代から世代へと承継されていくことが期待されました。民法はこれまで大なり小なりの改正を繰り返してきましたが、子を含む直系卑属を優先することは、明治民法から一貫して認められてきた姿勢です。

ケース2(配偶者と両親、兄弟姉妹)

被相続人(本人)とその配偶者との間に子がいないケースです。配偶者が常に相続人になることは変わりません。第一順位の子がいないため、第二順位の両親に順番が繰り上がります。そして第三順位の兄弟姉妹は、第二順位の両親に劣後するため、相続人とはなりません。よってこの場合の法定相続人は、配偶者と両親ということになります。

このことから民法は傍系血族よりも、直系血族を強いものとして考えていることが分かります。

ケース3(配偶者と兄弟姉妹)

人の生き死には不測の事態もありますが、多くの場合は、年齢の上の者から死亡します。故に、実際には被相続人(本人)が亡くなった時点で、その両親も既に他界していることが少なくありません。ケース2と同じく、被相続人(本人)とその配偶者の間に子はなく、同世代の兄弟姉妹のみが存命となっています。この場合、兄弟姉妹は第三順位ですが、先順位の者がいないため相続人となります。

配偶者は常に相続人

前述した事例のとおり、配偶者は常に相続人となります。これは、「夫の死亡によって後に残される無収入の妻と子の生活の保障」や、「被相続人の財産形成は家族の協力なしにはなしえなかったのだから、相続財産の中には家族の持分が潜在的に含まれる」といった考えによるものです。それ故、配偶者は常に相続人となり、当然相続分についても他の相続人よりも大きな権利義務を有することになります。

法定相続分

法定相続分とは、各法定相続人がどれだけの遺産を相続するのかという割合のことです。法定相続人と同様に、民法に細かく規定があります。そのため法定相続人と法定相続分はセットで理解するとよいでしょう。

配偶者は常に相続人ですが、その他の相続人の順位によって、法定相続分が変動することになります。以下が基本的な法定相続分の割合です。

- 配偶者と第一順位→配偶者2分の1、第一順位2分の1

- 配偶者と第二順位→配偶者3分の2、第二順位3分の1

- 配偶者と第三順位→配偶者4分の3、第三順位4分の1

以下に事例を示します。

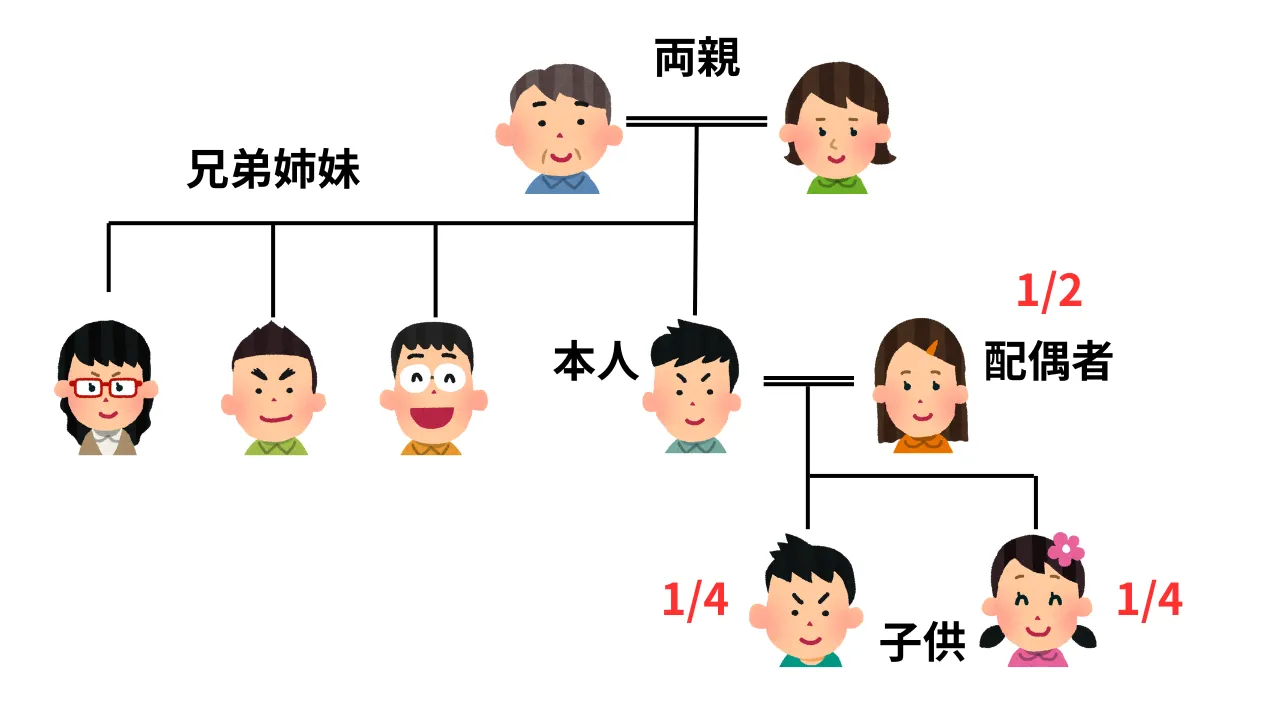

ケース1(配偶者と子、両親、兄弟姉妹)

法定相続人のケース1と同じ事例です。法定相続人は配偶者と子となります。この場合の法定相続分は配偶者が2分の1、子が2分の1となります。子の2分の1というのは、「子全体で2分の1」という意味なので、その相続分を子の人数で割ります。このケースでは、配偶者2分の1、長男4分の1、長女4分の1という相続分となります。

ケース2(配偶者と両親、兄弟姉妹)

このケースにおいて、法定相続人は配偶者と両親です。法定相続人が配偶者と第二順位の者の場合、その法定相続分は配偶者3分の2、第二順位3分の1となります。この3分の1を両親2人で按分します。最終的な相続分は、配偶者3分の2、父6分の1、母6分の1となります。

なお、このケースにおいては兄弟姉妹は相続人とはならないので、当然相続分もありません。

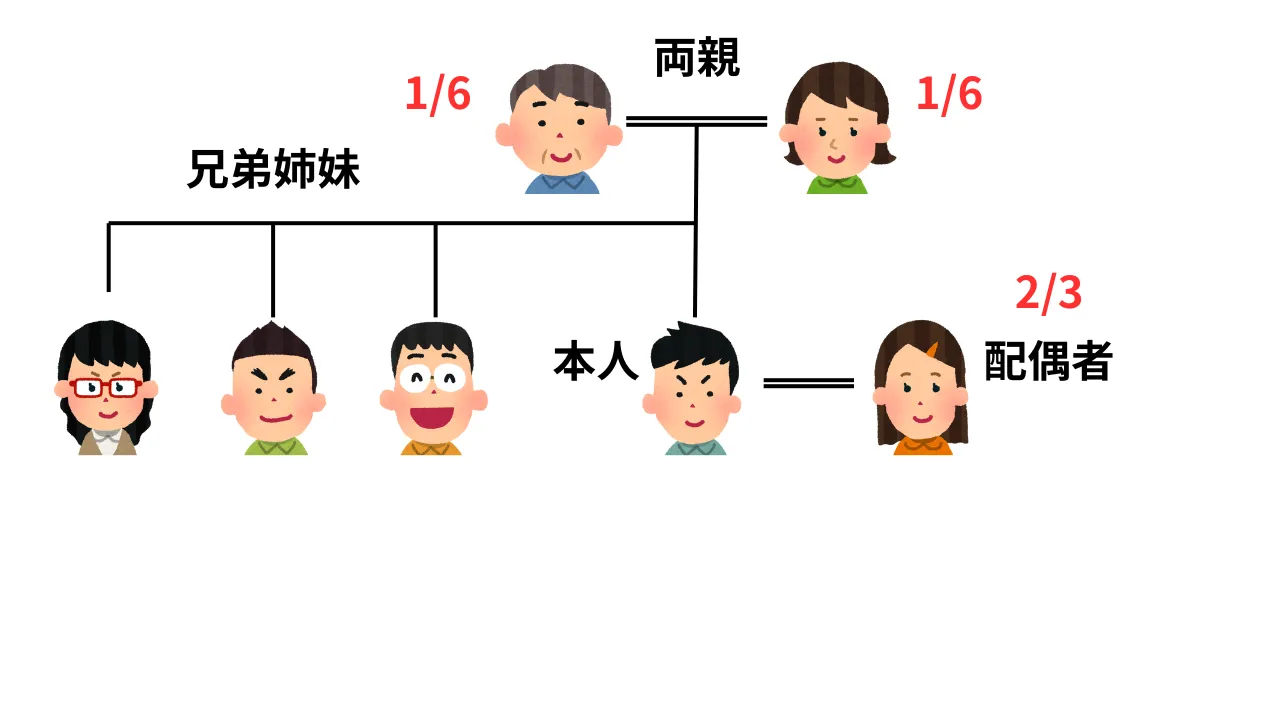

ケース3(配偶者と兄弟姉妹)

このケースにおける法定相続人は配偶者と兄弟姉妹です。配偶者と第三順位の相続では、配偶者の法定相続分は4分の3、第三順位が4分の1です。今回は兄弟が3人なので、第三順位の法定相続分4分の1を3人で按分ます。よって最終的な相続分は、配偶者が4分の3、兄、姉、弟がそれぞれ12分の1ずつとなります。

法定相続人の数や構成によって、法定相続分も変化しますが、基本的には被相続人との繋がりが強い者が相続人となり、相続分も多くなるという点は一貫しています。

遺産分割協議

法定相続では、遺産分割協議によって相続手続を行うことになります。遺産分割協議は、相続人全員が遺産分割協議に参加して、誰がどれだけの相続分で相続するのかを協議し、遺産分割協議書を作成します。この遺産分割協議において、相続分の目安となるのが、法定相続分です。ただし、必ずしも法定相続分のとおりに相続する必要はありません。法定相続人が配偶者と長男、長女の場合において、協議に参加した全員が納得すれば、「長男が全財産を相続する」といった内容で協議をまとめることもできます。しかし一般的には法定相続分のとおりに相続する方が、遺産分割協議がまとまりやすいことも事実です。

遺産分割協議は法定相続人の全員が参加して、遺産分割協議書に署名・押印をしなければなりません。そのため、相続人調査の段階で法定相続人の特定を誤ってしまうと、遺産分割協議に時間がかかったり、場合によっては遺産分割協議自体が無効になってしまうこともあります。そのため、法定相続人と法定相続分の特定は正確に行う必要があります。

まとめ

今回は法定相続人と法定相続分にていて解説しました。法定相続は民法で定められている典型的な相続の形であり、相続の基本ともいえます。しかし、法定相続人や法定相続分は、被相続人が死亡した当時の民法や家族構成、相続開始の順番などにより、いかようにも変化します。登場人物が増えることにより難事件化するケースもあります。また、相続手続を長期間放置することにより、数次相続や代襲相続といった、さらに複雑で面倒な手続きに発展することも少なくありません。

相続手続は自分で行うこともできますが、行政書士などの専門家に依頼することで、面倒で煩雑な手続きを丸投げすることができます。事務所によっては相続人の調査や相続関係説明図の作成のみを依頼し、残りの手続きは自分で行うといった分解依頼も可能です。相続手続でお悩みの際は、一度相続専門の行政書士に相談してみてはいかがでしょうか。

----------------------------------------------------------------------

行政書士堀井タヰガ事務所

住所 : 神奈川県相模原市緑区橋本3-27-6

S&Yビル4F

電話番号 : 050-6882-7467

相模原で相続問題の解決を支援

----------------------------------------------------------------------